-

「ものづくり・商業・サービス生産性向上促進補助金(21次締切)」の採択実績を更新しました。

-

「ものづくり・商業・サービス生産性向上促進補助金(21次締切)」の採択結果が発表されました。

当社では、3件採択されました。

採択されました企業様の設備投資額合計3,517万円、補助金額合計2,345万円でした。

採択されました企業様、おめでとうございます。 -

こんにちは、秋定です。

年度替わりが近づくこの時期は、補助金を活用した設備投資や事業展開を検討している企業にとって、特に注意が必要なタイミングです。理由としては、年度の切り替わりは補助金制度の運用や条件に変化が生じやすい時期だからです。

今回は、年度替わりを控えた現在、補助金においてどのような変化が起きているのか、特にものづくり補助金を中心に整理していきます。

年度替わりで起きている「ものづくり補助金」の変化

年度替わりが近づくこの時期は、補助金制度に変化が生じやすいタイミングです。直近のものづくり補助金である22次締切では、事業実施期間が従来の交付決定日から12カ月から短縮され、交付決定日から実績報告書提出期限である 2026.12.25(金)までとされております。また、23次締切次の公募回ではさらに短く設定される見込みとなっています。

このような事業実施期間の短縮は、今回に限った話ではなく、過去の年度末にも見受けられた流れです。年度をまたぐ時期は、制度運用が調整されやすい点を押さえておく必要があります。予算縮小と採択環境の変化に注意

事業実施期間が短縮される背景の一つとして、補助金予算の規模が影響していると考えられます。過去には、予算が絞られてきた局面で、事業実施期間の短縮とあわせて採択率が低下したケースもございました。

そのため、今後の公募では、事業内容の新規性や成長性だけでなく、限られた期間内で確実に実行できるかどうかといった実現可能性が、これまで以上に重視される可能性があります。今後予定されている補助金制度の統廃合

今後は、ものづくり補助金と新事業進出補助金が統合され、「新事業進出・ものづくり補助金(仮称)」として再編される方向性が示されています。制度が一本化されることで、補助金の位置づけや申請の考え方が変わる可能性もあります。

まとめ

年度替わりは、補助金制度における一つの分岐点です。事業実施期間の短縮、予算規模の変化、将来的な制度統廃合など、複数の変化が重なっています。

補助金を活用した投資を検討している場合は、現在の制度で動くべきか、次の制度を見据えて準備するべきかを冷静に見極め、早めに計画を整理しておくことが重要と言えるでしょう。

-

こんにちは、市位です。

事業再構築補助金の事業化状況報告において、ご質問の多い項目のひとつが「収益納付」です。

本コラムでは、収益納付の考え方や発生有無の確認方法、実務上の注意点について分かりやすく解説します。

収益納付とは?

補助金を活用して行った事業が一定以上の利益を生んだ場合に、その一部を国へ返納する仕組みのことです。

補助金は国費を原資としているため、一定以上の利益が生じた場合には収益納付制度が設けられています。

なお、収益納付は必ず発生するものではありません。

一定以上とは?

一定以上とは、「B本年度収益額(補助事業で得た利益)」が、「C控除額(自己負担額)」を上回った状態を指します。

・「B本年度収益額」<「C控除額」の場合 →収益納付は発生しません。

・「B本年度収益額」>「C控除額」の場合 →収益納付が発生します。

※該当期の決算が赤字の場合は、納付は免除されます。

収益納付の確認方法

収益納付の有無は「G本年度収益額」の欄で確認することができます。

・「G本年度収益額」が0円の場合 →収益納付は不要です。

・「G本年度収益額」が1円以上の場合 →審査完了後、納付命令書が送付され、期日内の納付が必要となります。

「G本年度納付額」に表示されている金額が実際に納付する金額となります。

累積に注意

収益納付を考えるうえで特に注意したいのが、「B 本年度収益額」は単年度ではなく、累積で管理されるという点です。

※「B本年度納付額」がマイナスの場合は「0」となり、累積されません。

今年度は収益納付が発生しなくても、来年度・再来年度と収益が積み上がることで、将来的に収益納付が発生する可能性があります。

そのため、今年度の結果だけで判断せず、中長期的な収益状況を意識して管理することが重要です。

-

こんにちは、土屋です。

2025年末、ついに中小企業成長加速化補助金・第2回公募要領が公表されました。

本補助金は、将来的に売上高100億円規模を目指す中小企業の大胆な投資を支援することを目的とした制度であり、近年の中小企業向け補助金の中でも特に規模・要件ともに大きな制度となっています。本コラムでは、制度の目的、申請要件、1次公募との違いを中心に整理します。

制度の目的と背景

制度の背景にあるのは、日本経済全体の大きな転換期です。

賃上げ率、国内投資ともに30年ぶりの高水準となり、経済にようやく変化の兆しが見え始めています。

一方で、多くの中小企業は物価高や人手不足といった厳しい経営環境に直面しています。このギャップを埋めるために国が目指しているのが、

中小企業全体の「稼ぐ力」の底上げと、地域にインパクトを与える成長企業の創出です。特に売上高100億円規模の企業は、

- 賃金水準が高い

- 輸出による外需獲得が期待できる

- サプライチェーンへの波及効果が大きい

といった特徴があり、地域経済に与える影響力が非常に大きい存在です。

中小企業成長加速化補助金は、「将来の売上高100億円企業」の創出を後押しする位置づけとなっています。主な申請要件

第2回公募における主な申請要件は以下のとおりです。

- 投資額が1億円以上(税抜)であること

- 100億宣言が申請時までにポータルサイト上で公表されていること

- 一定の賃上げ要件を満たす今後5年程度の事業計画を策定すること

- 日本国内で補助事業を実施すること

補助上限額は5億円、補助率は1/2となっており、

例えば10億円の投資を行う場合、最大5億円の補助金を受け取ることが可能です。1次公募の結果と全体傾向

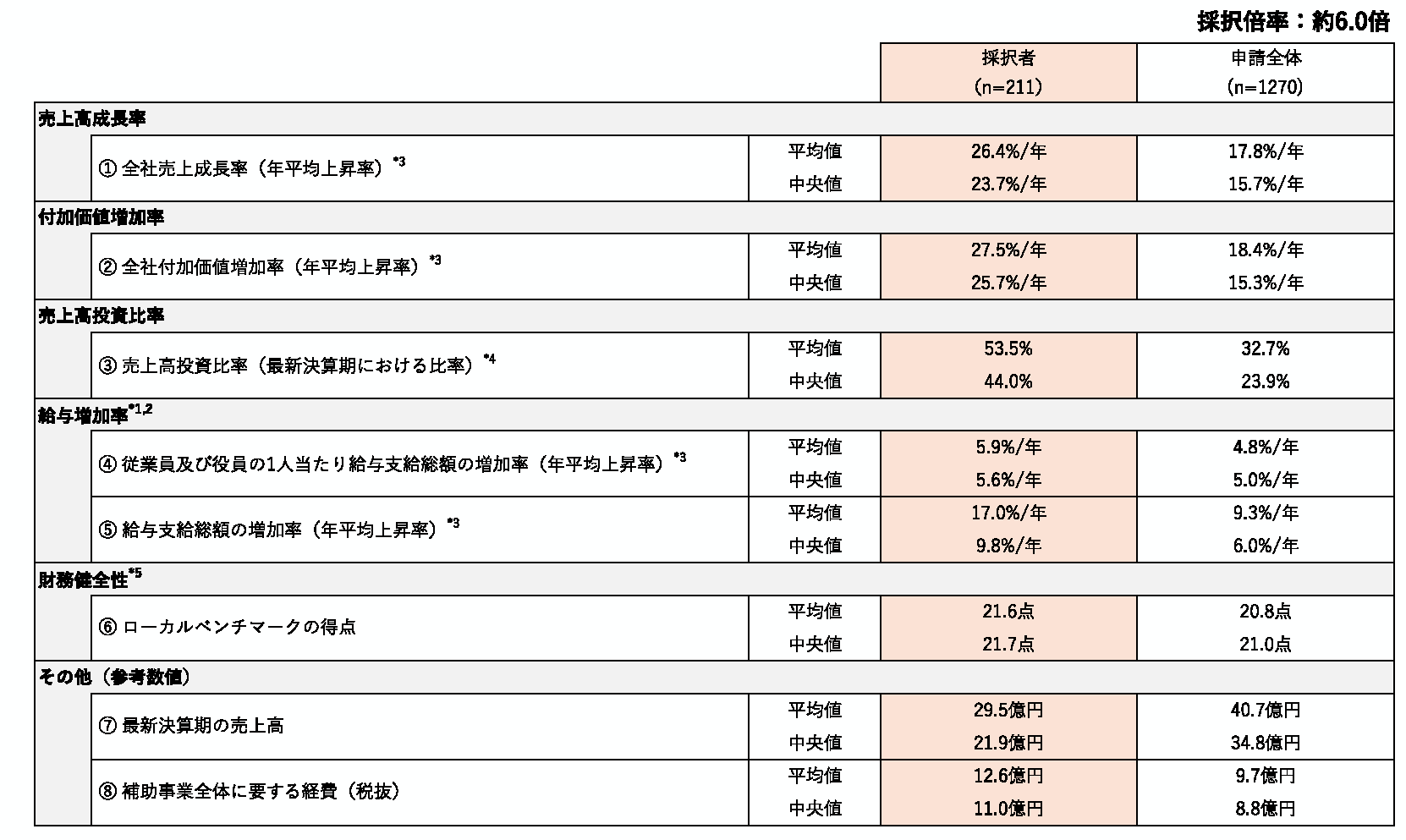

1次公募の採択倍率は、約6.0倍とされおり、非常に競争の激しい結果となりました。

応募件数、投資規模ともに大きく、1次公募の段階で多くの予算が消化されたことから、本補助金への関心の高さがうかがえます。

第2回公募資料には、1次公募で採択された企業の

- 平均売上高成長率:26.4%

- 付加価値増加率:27.5%

といった参考データも掲載されており、今後の審査においても一定の目安となる可能性があります。

※1次公募における各種指標は以下のとおりです。

100億企業ポータル ー 二次公募の概要資料 より

1次公募との主な違い

変更点①:賃上げ要件の厳格化

1次公募では、

- 給与支給総額

- または 従業員・役員一人当たり給与支給総額

のどちらかで年平均成長率4.5%以上を達成すれば要件クリアでした。

しかし2次公募では、

- 従業員一人当たり給与支給総額 4.5%以上は必須

- さらに

- 給与支給総額

- または 従業員一人当たり給与支給総額

のいずれかにおいて目標値を設定し、達成すること

という二段構えの要件に変更されています。

さらに重要なのが、2次公募では「役員報酬」が計算対象外になっている点です。

従業員への賃上げをより重視する設計となっていることが分かります。

(賃上げ要件の詳細については、別記事にて後日解説をしたいと思います!)変更点②:審査項目に“経済安全保障”が追加

2次公募からは、

- 知的財産の保護

- 重要技術の流出防止

といった経済安全保障に関する取組が新たに審査項目に加わりました。

これにより、単なる設備投資の有無だけでなく、技術管理体制や情報管理体制についても一定の確認が行われ、「企業の成長が、日本の産業として守るべき価値があるか」という視点が加わったことを意味します。

事前準備の重要性

中小企業成長加速化補助金の特徴は、

- 100億宣言の事前公表

- 社長によるプレゼン審査

- 中長期の成長戦略

- 賃上げ計画の具体性

など、事前準備に圧倒的な時間と整理が必要な点です。

他の補助金と比較しても、申請までの準備期間が長くなりやすい制度であり、早めに情報収集と体制づくりを進めることが重要です。

まとめ

中小企業成長加速化補助金は、補助額が大きく注目度の高い制度である一方、

要件や審査内容を見ると、成長戦略や賃上げ計画の具体性が強く求められる補助金であることが分かります。今後の公募を検討される場合は、

- 自社の中長期ビジョン

- 投資の目的と効果

- 賃上げの実現可能性

といった点を早い段階で整理しておくことが、申請準備の第一歩となります。

弊社では、100億宣言の整理から、事業計画の構築、プレゼン対策まで一貫してサポートしています。

「申請対象になるのか分からない」「何から手をつければいいか分からない」

その様なご検討段階の事業者様からのご相談も受け付けております。

中小企業成長加速化補助金にご興味のある方は、ぜひお気軽にご相談ください。

ものづくり補助金・事業再構築補助金に関するご相談なら認定支援機関の株式会社フラッグシップ経営にお任せください。

専門家コラム

column