-

「ものづくり補助金」(17次締切)の採択結果が発表されました。

当社では、2件採択されました。

採択されました企業様の設備投資額合計2億2,123万円、補助金額合計8,374万円でした。

採択されました企業様、おめでとうございます。 -

こんにちはフラッグシップ経営の橋本です。

今年も様々な補助金や助成金が公募されており、専門的なご支援を行っていると公募内容を見ることで市場動向等もよくわかります。

国の意図を読み取ることで競争力の強化や時代に合った企業経営を行うことが出来る点も補助金申請のメリットかと存じます。

専門家としては最近の国が行う政策トレンドとして下記の側面を強く感じます。

【補助金から読み取る市場トレンド】

・2024年問題に向けた運送業の支援

・対象要件としての賃上げ

・GX・DX促進

・「稼ぐ」に重点を置いた事業の転換

参考:日本経済新聞「中小企業賃上げ率、トップは宮崎 人材確保へ必死の地方チャートは語る」

一方で補助金等をご検討されている方の中には賃上げと補助の費用対効果で悩まれる方が多くいらっしゃいます。

日経新聞の記事では地方の賃上げが非常に進んでおり、全国的にも賃上げ競争が激しくなっていると紹介されております。

賃上げを行わなければ人が集まらず衰退の一途を辿るという見方もあり、無理なご提案は出来ませんが私の個人的なご提案として賃上げは今後、必須と割り切っていただき、前向きに補助金等をご活用いただくことで競争を勝ち抜いていただきたいと考えております。

賃上げ促進税制等の【税制優遇】や各種【補助金の利用】、給与増加による【採用の強化】、【離職率低下】延いては【採用費の削減】等々、賃上げを他社に先駆けて行うことは今後、重要な経営戦略となってくるでしょう。

上手く国の制度を利用するためにも専門家にお気軽にご相談ください。 -

こんにちはフラッグシップ経営の橋本です!

本稿では、これまであまり紹介してこなかった補助金の申請において【何故、当社が選ばれるのか】【何故、600件を超える補助金の採択実績を実現出来るのか】ご紹介します。

補助金に関するご相談は無料でご対応しておりますのでお気軽にお問い合わせください。

【当社が選ばれる理由】

①初心者の方でも安心して手続きが進められる体制

弊社では担当者全員が公募要領を熟知し、準備資料から作成資料、最終の申請手続きまでワンストップで全面的にサポートを行っております。創業後、間もない若手の経営者様やご高齢の事業者様も問題なく申請を行って頂いております。

②採択後の手厚いフォロー

採択後のお手続きから入金、過年度の事業化報告まで採択後のお手続きも専門チームを設けてご支援しております。最初から最後まで手厚いサポートを行っており、リピートのご支援も多くなっております。

③国家資格者により実現される圧倒的な採択率

やはり弊社の強みは圧倒的な採択率です。国家資格者がチーム内に必ず在籍しており、申請内容のチェックは複数名で行います。審査要件を完璧に理化した専門家の総合的な判断からご支援を行います。これにより、全国でもトップクラスの採択率を誇っております。認定支援機関の採択実績をご確認いただくと大阪の民間コンサルタントでは1位(全国3位)の実績を有しております。

④全国の企業に対応可能な体制

当社では対面でのご対応を中心としながらも沖縄から北海道までZoom等を利用しながら全国のご支援を行っております。採択率の低下やご不便をおかけしないよう体制やノウハウも構築されており、全国の事業者様に安心してご依頼いただきます。

-

こんにちは、吉川です。

事業再構築補助金第12回の公募要領が公開されましたね。

みなさんご存知かと思いますが、補助金は採択されただけでは補助金の入金とはなりません。

事業再構築補助金では交付申請や実績報告などの承認を経て、補助金が入金されます。今回は、提出資料が多い実績報告においての必要作業についてご紹介します。

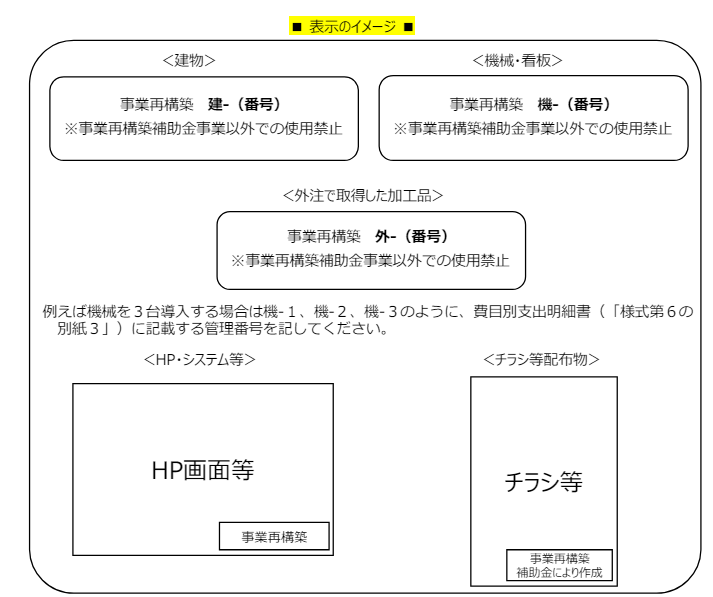

① 導入設備(建物)の写真の撮影

導入した設備、建物の写真の提出が必要となります。

設備本体や建物が写った写真と、設備の場合は製造番号が記載されている部分の写真

さらに補助事業で取得した設備・建物は、補助事業のみにしか使用できないため

シール等で「事業再構築補助金事業以外での使用禁止」と記載し、他設備等と区別する必要があります。

上記を表記した部分の写真の提出も必要となっており、

これらの写真を「参考様式17 画像データ用台紙」に貼り付け、PDF化して提出します。

② 出納帳のコピー

補助事業に要した経費の出納状況が記載されている部分のコピーを提出する必要となります。

出納帳を作成していない事業者様は「参考様式19」を用いて作成する必要です。

※参考様式19は第9回までに採択された事業者様分までしか現在、公開されておりません。

③ 代金支払い時に振込手数料を先方負担にした場合、補助金額は減額となる

振込手数料が先方負担の場合は実質値引きとして取り扱います。

また、補助事業と関係のない経費を同時に振り込んだ場合には、振込手数料の按分が必要となります。

(例)請求金額1,100,000円(税込み)先方負担振込手数料880円(税込み)の場合

先方に振り込まれる金額は、1,100,000円-880円=1,099,120円です。

この場合、補助対象経費は税抜き額の999,200円となり、この金額に対しての補助率の計算のし直しが必要です。

今回は実績報告で特に時間を要する作業を3つ挙げました。

これらの作業を進める上でパソコン操作が苦手な方については、更に時間を要してしまう可能性がございます。

弊社では、補助金が採択された後の手続きについての専門チームを設置しております。

お電話での操作説明や、ZOOMで画面を共有しながら一緒に作業を進めていくことも対応可能です。

パソコン操作が苦手な方以外にも、本業がご多忙で、なかなか補助金関連の手続きに手をつけられない事業者様も弊社の専門チームにご依頼ください!

補助金が早く入金となるよう、一緒に進めて参りましょう!!

ものづくり補助金・事業再構築補助金に関するご相談なら認定支援機関の株式会社フラッグシップ経営にお任せください。

専門家コラム

column