-

こんにちは橋本です。

先日、事業者様より「GX進出類型は採択されないんでしょう」とお言葉をいただきました。

確かに、取組内容が限定されておりますので誰でもご申請いただける枠ではございません。

しかし採択に向けては趣旨や方向性を理解し、要点を抑えることが重要となり、十分に採択が望めます。

本稿ではそちらを少しだけご紹介させていただきます。

弊社ではグリーン枠での採択実績もございますので「自分では採択される自信がない」「自社は申請出来るのか」等、ご不安な方は是非、ご相談ください。

【成長分野進出枠(GX進出類型)】

<趣旨>

国が注力するグリーン成長戦略「実行計画」14 分野の課題解決に貢献する取組を支援する。

<補助条件>

補助率 :1/2(要件具備により2/3)

補助上限:3,000万円~8,000万円(従業員数により判断。要件具備により最大1億円)

※補助条件は中小企業者様のものとなっております。中堅企業様は別途ご確認をお願いいたします。

<採択に向けたポイント>

・グリーン成長戦略の市場ではどのような理由で何が市場課題となっているのかを明確にする。

・自社の技術力やノウハウが市場課題の解決に対してどのように貢献するのか貢献度合いと方向性を明確にする。

・グリーン成長戦略の課題解決に向けた取組の結果、事業化が可能な経営資源や体制が整っていることを明確にする。

つまり、「グリーン成長戦略への貢献×ビジネスモデルとしての実現性」が重要となります。

特に、グリーン成長戦略の市場課題は国が明確に提示しております。

この点をしっかりと抑えることが重要であり、弊社の採択にも繋がっております。

「自社の事業は該当するのか」「計画書にどのように落とし込むのか相談したい」「他の注意事項を知りたい」等、ご相談は無料でご対応しておりますのでお気軽にご連絡ください。

-

こんにちは橋本です!

弊社では「ものづくり補助金」「事業再構築補助金」「省力化補助金」「大規模成長投資補助金」以外にも地方補助金等、たくさんご支援を行わせていただいております。

無料でご相談にも対応しておりますので「自社は当てはまるのか?」等お気軽にご相談ください。

新たな公募情報

【補助金名】

令和6年度神奈川県中小企業生産性向上促進事業費補助金

【補助条件】

補助率:1/2(中小企業者)

:2/3(小規模事業者)

補助上限:500万円(経費毎に上限あり)

【補助金の概要】

生産性向上や業務プロセスの改善、人手不足の解消に資する設備の導入等

【補助対象者】

神奈川県に事業所を有する企業

【申請締切】

7月締切:7月31日(ご支援受付終了。たくさんのご相談ありがとうございます。)

8月締切:8月30日(ご支援受付中)

9月締切:9月30日(ご支援受付中)

-

令和6年度 明日にチャレンジ中小企業基盤強化事業助成金の採択実績を更新しました。

-

防衛装備庁 装備品安定製造等確保事業の採択実績を更新しました。

-

こんにちは、フラッグシップ経営の吉川です。

先週、ものづくり補助金18次締切の採択発表がありましたね。採択された企業様、おめでとうございます。

弊社での採択結果、採択実績はこちらから

今回は、ものづくり補助金の採択後にまず必要なお手続き【交付申請】の注意点をまとめました。

まず、共通の必要な資料は下記の通りです。

①見積書、相見積書

②法人の場合:履歴事項全部証明書

個人の場合:確定申告書(第1表)の写し

③申請内容ファイル

※別途、事業者様別で必要になる資料もございます。

①見積書、相見積書

購入する設備の見積書と相見積書を提出します。

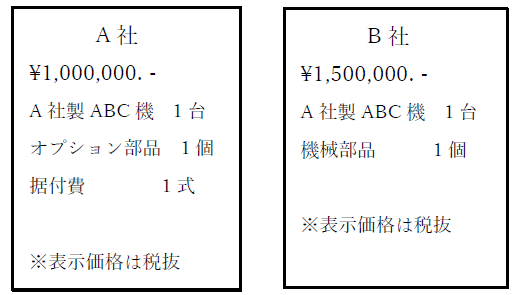

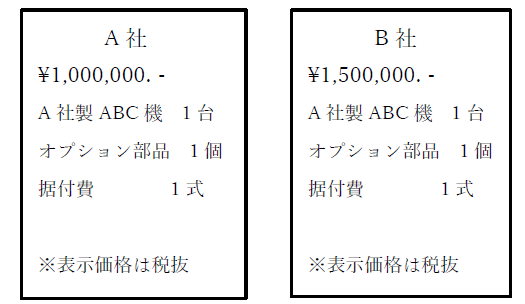

注意!

見積書と相見積書の内容は原則、同じでなければなりません。

【×の例】

購入する設備は同じですが、部品名の相違や費用が片方に入っていない。など内容が異なる場合は差戻し対象となる可能性がございます。

【〇の例】

また「○○一式」のように、内訳が不明な場合も差戻し対象となる可能性がございますので、ご注意ください。

②履歴事項全部証明書

注意!

発行日が交付申請日より3ヶ月以内のものをご提出ください。

応募申請時に提出した場合でも、新たに取得する必要がございます。

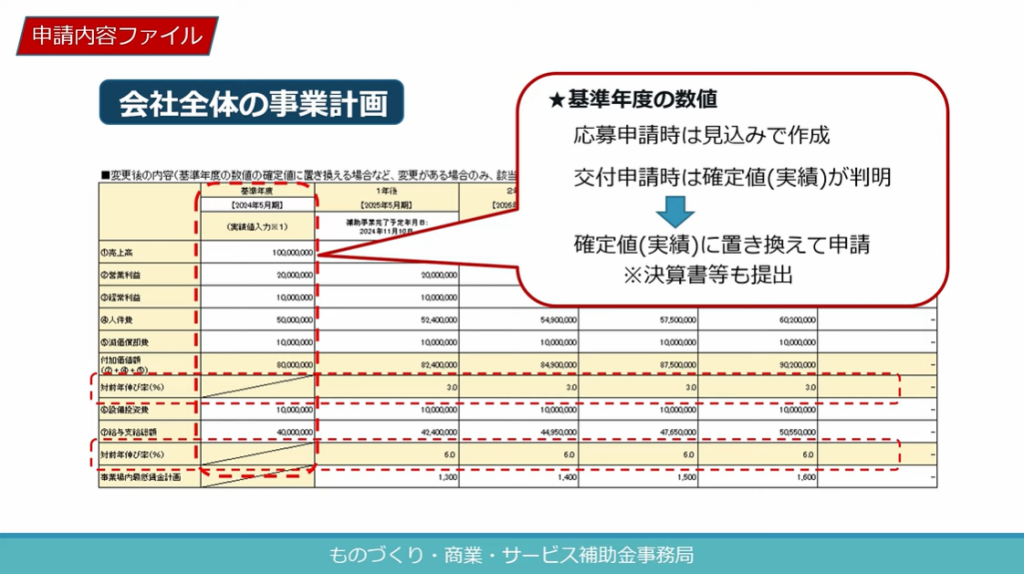

③申請内容ファイル

電子申請サイトよりダウンロードする「申請内容ファイル」という名前のエクセル資料です。

こちらはダウンロード期限がございますので、お早めにダウンロードをお願いいたします。

注意!

申請日以降に新たに決算を跨いだ場合は直近の決算書の提出が必要です。

その際は、申請内容ファイルの「会社全体の事業計画」を修正します。

【引用】ものづくり補助金事務局 採択事業者向け手続説明(17次以降)より

上記の図の通り、応募申請時が決算前である場合は、見込み数値で入力されています。

そのため、基準年度の数値を直近決算の確定値に修正します。

基準年度の数値の修正に伴い、付加価値額 給与支給総額の伸び率が縮小となる場合は、5年間(または3年間)の事業計画の見込み数値も修正が必要です。

今回は交付申請の必要な書類についてまとめました。

ものづくり補助金の公式サイトでも交付申請の手続きについての動画が公開されていますのでご参考にしてください。

また、弊社では採択後のお手続きについてもご支援しておりますので、是非ご依頼ください。

ものづくり補助金・事業再構築補助金に関するご相談なら認定支援機関の株式会社フラッグシップ経営にお任せください。

専門家コラム

column