-

こんにちは、営業事務の吉川です。

本日は採択となった事業者様のインタビューVol.8をお届けいたします!

今回は、事業再構築補助金で採択となった株式会社駒月様にお話を伺いました。

株式会社駒月

滋賀県にある1963年創業、1966年法人設立の金属加工業者様。

主に自動車の内燃機関に使用される部品や産業用ロボット部品の切削加工を行っている。

対話者:株式会社駒月:代表取締役 岸村源治様

株式会社フラッグシップ経営:杉本 吉川

Q1.補助金を申請されたきっかけ

吉川「今回、事業再構築補助金を申請されたきっかけを教えてください。」

岸村氏「設備投資を考えているタイミングで、商社の方から事業再構築補助金のお話を伺いました。

複数の設備を合わせて購入できるという点にメリットを感じました。」

杉本「補助金を利用されたのは今回が初めてだったんですよね?」

岸村氏「そうですね、これまで設備投資は多く行ってきましたが、補助金の利用は初めてです。

一度、申請をしたことはあるのですが、その時は不採択でした。そこからは難しいイメージがついて申請はしていませんでした。」

杉本「今回、無事に採択されて良かったです!」

Q2.事業の進捗状況について

吉川「実際に設備を導入して、新事業の進捗はいかがですか?」

岸村氏「既存設備は故障が多く修理ばかりでしたが、快調に動いており完成する製品の品質も良いです。

現在は、受注はあるものの、試作品の製造段階です。」

杉本「順調に進んでいる様でなによりです。」

【事業再構築補助金で導入した設備】

Q3.当社のサポートについて

吉川「当社のサポートを受けて感じた率直な意見をお聞かせください。」

岸村氏「対応も早くありがたかったです。最初は、何から始めれば良いのかわからなかったけれど、一から丁寧に説明いただき安心して申請することができました。」

杉本「お客様へ迅速に対応することを心掛けています。補助金の概要についても丁寧に説明し、納得いただいた上で申請に進んでいただけるようにしています。」

Q4.補助金申請でご負担だったことや、ご不安だったこと

吉川「補助金を申請する中で、ご負担だったことや、ご不安だったことがあれば教えて下さい。」

岸村氏「PC操作に不安がありましたが、都度、操作方法についても案内してくれたおかげで助かりました。

採択後の手続きにおいても必要資料などについて一緒に準備を進めていけたので、安心できました。」

Q5.補助金やコンサルタントへのイメージ

吉川「補助金やコンサルタントへのイメージは変わりましたか?」

岸村氏「補助金申請に対する難しいというイメージは変わらないですが、サポートしてもらって相談しながら進めることができたので、申請時はコンサルタントをお願いするべきだと感じました。」

杉本「ありがとうございます。そう言っていただけて嬉しいです!」

岸村氏「これからも設備投資は考えているので、タイミングが合えば今後も補助金の利用はしていきたいですね。」

杉本「都度、補助金のご案内はさせていただくので、いつでご相談ください。」

Q6.今後について

吉川「今後の社長の夢や会社としての目標を教えてください!」

岸村氏「今回の新事業を売上の柱にしていきたいと考えていますが、一番は既存事業の受注を伸ばしていきたいです。

会社の課題としては、IT化を進めていきたいと考えていますが、不慣れな人間からすると使いこなせずにいます。

現場の負担を減らす目的が、生産性が下がってしまうのでは本末転倒ですから。

また、OJTにも力を入れて会社全体で多能工化を進めていきたいです。」

杉本「弊社では補助金のサポートだけでなく、社員研修や経営改善も行っていますので、いつでもご相談ください。」

最後に

お忙しい中、インタビューにご対応いただきありがとうございました。

今後も設備投資の際などにお力になれるようサポートさせていただきたいです。

弊社では、補助金申請のサポートはもちろん、経営改善や人事制度などのご相談も承っております。

初回無料相談も実施しておりますので、会社のお悩みを一度お聞かせください。

-

こんにちは、日野です。

これまで何度かご紹介させて頂いておりました省力化補助金ですが、制度変更が発表され、より使いやすい補助金になっております。この機会に一度、ご検討してみてはいかがでしょうか。1.中小企業省力化投資補助金の概要(補助金のHPはこちら)

①省力化投資補助金とは

人手不足解消に効果があるロボットやIoT等の製品を導入するための経費を国が補助することにより、簡易で即効性がある中小企業の省力化投資を促進し、売上拡大や生産性向上を図るとともに賃上げにつなげることを目的とした補助金です。既に公募が始まっており公募期間は2026年8月頃の見込みです。②補助対象となる事業

人手不足の中小企業が、省力化製品を対象製品のリスト(カタログ)から選んで導入し、販売事業者と共同で「労働生産性 年平均成長率3%向上」を目指す事業計画に取り組むものを対象とします。

※その他に、申請時に全ての従業員の賃金が最低賃金を超えていることが要件となっています。

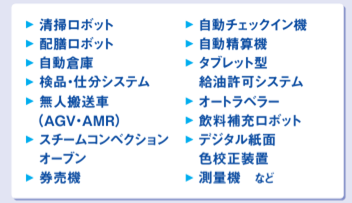

【補助対象製品のカテゴリ】

※対象製品、カテゴリは随時増えておりますので、定期的にご確認下さい。カテゴリリストはこちら。

③補助率と補助上限額

補助率は一律1/2となっています。従業員数に応じて補助上限金額は200万円~1,000万円です。

2.省力化補助金制度変更内容

今回、下記2点の制度変更が発表され、本補助金の使い勝手が向上しております。

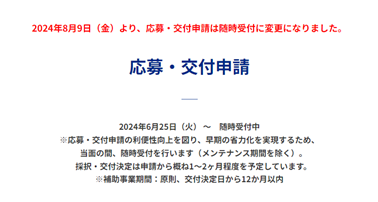

①随時、応募・交付申請が可能に

これまでは、1回につき2カ月ほどの応募・交付申請期間が設けられ、それが合計15回程度実施される予定でした。しかし、2024年8月9日以降、いつでも申請ができるようになり、設備投資をしたい時、補助金の申請、交付決定、設備購入までがスムーズに実施できうようになります。

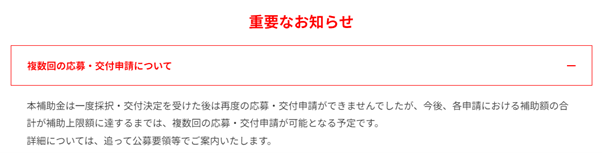

②複数回の応募・交付申請が可能に

これまでは一度採択・交付決定を受けると、再度の応募、交付申請ができませんでしたが、補助金額上限額に達するまでは複数回の応募、交付申請ができるようになりました。

補助上限金額いっぱいまで複数回本補助金を活用頂くことができるようになりました。

3.まとめ

中小企業省力化投資補助金は、制度変更により使い勝手が向上しており、国としても、中小企業の方にこの補助金を広く、活用してもらいたい意向が伺えます。

弊社にて無料で補助金の相談会を実施しておりますので、ご興味がある方は、一度、問い合わせ頂ければと思います。 -

令和6年度中小企業生産性向上促進事業費補助金の採択実績を更新しました。

-

こんにちは、秋定です。

8月も終わりが近づいてきました。

今月は日向灘を震源とするマグニチュード7.1の地震、それを契機に「南海トラフ地震臨時情報」が初めて発表されたことや、台風10号(サンサン)の影響が長引くなど天災の影響が顕著なひと月だった気がします。

いつ天災の被害があってもおかしくない状況ですが、天災が発生した場合に貴社の営業活動にどれほどのダメージがあり、復旧までどれぐらいの期間を要するか把握されていらっしゃいますか?また、天災へのリスク軽減への取り組みや準備はできていますか?

一般社団法人「日本損害保険協会」が中小企業に対して行った『中小企業のリスク意識・対策実態調査2023』によると、リスクでのトップは「自然災害」で50.7%、「取引先の廃業等による売上の減少」が38.0%、「経済環境リスク」が32.4%と続きます。

このような意識のなか、リスクに対して「特に対策・対処をしていない」という回答が30.6%となっています。さらにその理由として、「対策をする費用に余裕がない」が33.8%など、中小企業だからこその切実な面がある一方で、「具体的な対策方法がわからないため」と回答しているのが現実です。

それでは、どの様に対策を行えば良いかの一例をご紹介させていただきます。

「事業継続力強化計画」が、万が一の事態に備えるための重要な手段です。

これは、防災・減災のための事前対策計画で、巨大地震や集中豪雨などの自然災害に加え、新型コロナウイルスなどの感染症にも対応した内容も策定することができます。

更に、万一の災害時の危機対応力を高めるだけでなく、自社の経営資源である「ヒト」「モノ」「カネ」「情報」の様々なリスクを抽出し、対策を検討することは、経営課題の発見や平時の経営改善にも繋がります。

自然災害は、個々の事業者の経営だけでなく、日本国のサプライチェーン全体にも大きな影響を及ぼすおそれがあるため、事業継続力強化計画の策定などをはじめ、自社のリスクへの対応策をご検討いただけますと幸いです。

-

こんにちは、市位です。

ものづくり補助金の遂行状況報告ですが、2024年7月29日にルールが変更となりましたので、変更点と提出資料についてご紹介いたします。

ものづくり補助金総合サイト>遂行状況報告関連資料:https://portal.monodukuri-hojo.jp/hojo.html

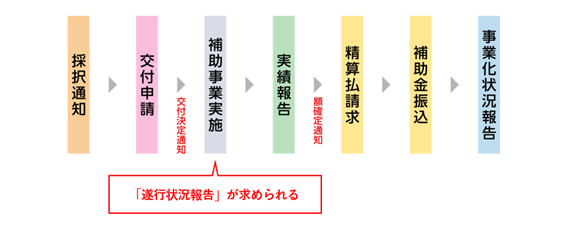

遂行状況報告とは

交付決定が降り、補助事業実施期間に現在の途中経過を記載したものを事務局に提出します。これを「遂行状況報告」と言います。

これまでのルール

補助事業実施期間中に事務局から「遂行状況報告」の提出が求められた場合は速やかに資料を作成し、提出する。

新ルール

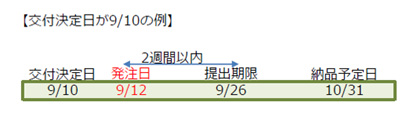

補助事業において導入する設備の発注から2週間以内に「遂行状況報告」を提出する。

発注日が基準日となり、そこから2週間後が期日となります。

※2024年4月までに交付決定を受けている事業者様はメールにて「遂行状況報告」の案内がございますので、メールに記載のある提出期限に従ってください。

提出資料について

提出が必要となる資料は2つです。こちらからダウンロード可能です。

1.様式第5:Word

穴埋め形式で必要な箇所を入力します。

入力が必要となる項目は主に3点です。

①交付決定日

JGrantsからダウンロード可能な交付決定通知書の右上に記載がある日付が交付決定日となります。

②事業計画名

補助金交付申請時と同じ事業計画名を記載します。

③補助事業の実施状況について

発注日、納品予定日、事業完了予定日を交えながら具体的に記載します。

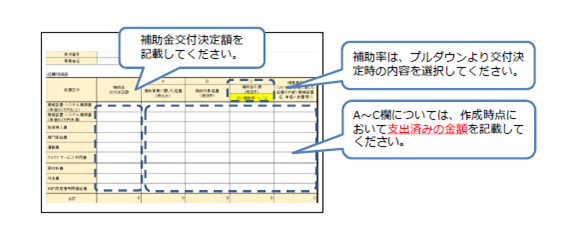

経費明細表(様式第5別紙:Excel)

遂行状況報告を作成される時点における経費の支出状況を記載します。

「遂行状況報告」という名前だけを見ると難しそうに思えますが、提出資料が少なく、作成内容も比較的容易かと存じます。

設備を発注されましたら速やかに作成し、事務局に提出をお願いいたします。

弊社では採択後のアフターフォローを行う専門部署もございますので、ご不安な方はお気軽にお問い合わせください。

ものづくり補助金・事業再構築補助金に関するご相談なら認定支援機関の株式会社フラッグシップ経営にお任せください。

専門家コラム

column