コラム

-

こんにちは、フラッグシップ経営の吉川です。

本日は、ご好評いただいております採択事業者様のインタビューを掲載します。

今回は過去に弊社でご支援をさせていただき、補助金が入金された京都樹脂精工株式会社様にお話しをお伺いしました。【対話者】 京都樹脂精工株式会社様:代表取締役社長 山下直毅 様、補助金担当者 伊藤勝利 様

株式会社フラッグシップ経営:橋本、吉川

山下様は写真は恥ずかしいとのことでしたので、今回は伊藤様と写真を撮らせていただきました!

山下様は写真は恥ずかしいとのことでしたので、今回は伊藤様と写真を撮らせていただきました!Q1.補助金を申請されたきっかけ

吉川「今回、補助金を申請されたきっかけは何ですか?」

山下氏「きっかけとしては、設備メーカーから提案を受けたことでした。」

橋本「再構築補助金のことはご存知でしたか?」

山下氏「元々、再構築補助金は知っていました。周りでも申請している会社は多かったけれど、新規事業という部分が引っかかって、尻込みしていました。弊社では、設備投資を継続的にやっているので、受けられる補助金があるのはありがたいですね。」

Q2.新規事業の進捗状況について

吉川「新規事業の状況はいかがですか?」

山下氏「新規事業で製造した商品の納入は完了しました。」

伊藤氏「新しい商品製造も進んでおり、幅広く対応できるようになりました。お客様へのアピールポイントも増えています。」

橋本「順調に進んでいるようで良かったです!」

Q3.当社のサポートについて

吉川「当社のコンサルタントを受けてみた率直な感想を教えて下さい!」

橋本「悪かった点なども今後の参考にしますので、なんでも仰ってください!」

伊藤氏「本当に”ありがたい”の一言に尽きます。私が分かっていないところを理解してくれて、わかりやすく教えてくれました。公募要領などを読んで理解はしたものの、やはり細かい部分は把握できておらず、適格に必要な説明をいただきました。おかげで安心して申請することができました。」

橋本「改善点はないですか?笑」

山下氏「投資計画を立てる中で、その投資計画を基に適用できる補助金があるか検討をしています。実際に現場で働いている従業員さんが設備投資を構想中であったり、検討している段階でも提案をしてもらえると、ありがたいな。」

橋本「ありがとうございます。今後はより現場の声を聞くことを意識します!そこで適用できる補助金があるか、ご提案ができたらなと思います。」

Q4.申請で負担だったことや、不安だったこと

吉川「補助金を申請する中で、負担だったこと、不安だったことがあれば教えてください」

伊藤氏「申請する時などパソコン作業が多く不安だったが、橋本さんが説明をしながら一緒に進めていけたので、一回やってみるとこんなもんかと感じました。操作手順のマニュアルも用意してくれて、負担に感じることはありませんでした。」

山下氏「採択されるかどうかの不安はあったけれど、それ以外は特に負担などはなかったかな。以前、他社のコンサルタントを利用して補助金の申請を行ったことがあるが、フラッグシップさんでは計画書の作成までよりスムーズでした。」

橋本「ありがとうございます。皆様がご協力していただいたおかげです!」

Q5.補助金、コンサルタントへのイメージについて

吉川「補助金やコンサルタントへのイメージは何か変化しましたか?」

山下氏「申請に対してのとっつきにくさはある。どの枠に当てはまるのか、検討中の設備が適用できる補助金があるのか、何がマッチするのか探すのは難しいですね。フラッグシップさんは常に気にかけアフターフォローもしていただけているのはありがたい。情報は入ってくるものの、自分たちに適しているかわからないので、また相談したいです。」

橋本「もちろんです!引き続きよろしくお願いします!」

Q6.今後について

吉川「今後の社長の野望や夢を教えて下さい!」

山下氏「製造業のものづくりがなくなることはない。プラスチックは環境にあまり良いように思われていないが、一方で環境を支えている素材でもあります。その根本的な部分は貫いていきたいです。環境に寄与しながら、多様化している中で新たな事業の幅を広げてよりよいものづくりをしていきたいです。特性、用途を見ていかないとね。何でも樹脂が良いわけでもないし、樹脂で良くなるものは変えていきたい。」

「あとは、従業員さんがいての会社なので、従業員さんに幸せを感じてもらいたいですね。どのようなことをすれば、授業員さんの為になるかアドバイスを貰えると嬉しいな。ここは今後も大切にしていきたいですね。」

最後に

京都樹脂精工株式会社様この度はお時間をいただきありがとうございました。

今後とも、お力になれるようサポートさせていただきたいです。

弊社では、ご支援させていただいた事業者様が安心して補助金を受けらるようサポートさせていただいております。

今後、投資を予定されていて、何か使用できる補助金はないか?どの補助金が適用できるのかわからないといったお悩みがございましたら一度ご相談ください。

-

こんにちは、フラッグシップ経営の古川です。

本日は、徳島県生産性革命投資促進事業費補助金の募集が開始されましたので、概要を説明します。

なお、この記事は「令和5年度 生産性革命投資促進事業費補助金 募集要項 徳島県商工労働観光部商工政策課」を元に作成しています。制度概要

徳島県生産性革命投資促進事業費補助金は、DXによるビジネスモデルの変革を促進するため、生産工程やサービス提供方法の改善に必要な設備・システム投資を計画する徳島県内の中小企業者等が使える補助金です。本補助金で採択される事業者は、「DX促進につながる設備投資による生産性向上」を取り組むための事業計画を立て、実践していく事業者です。

対象者

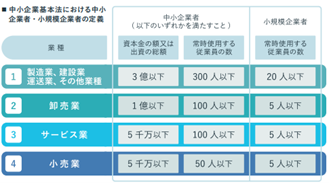

補助金の対象者は次の要件を満たす徳島県内に事務所を有する中小企業者・小規模企業者(個人事業者を含む)が対象となります。

※徳島県の公式サイトから「リーフレット」を抜粋

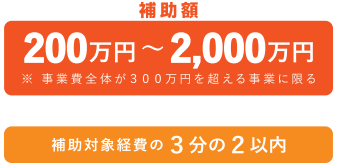

補助金額及び補助率

※徳島県の公式サイトから「リーフレット」を抜粋

公募期間

令和5年12/22(金)~令和6年2/26(月)

メリット

ものづくり補助金と異なり、売上要件・賃上げ要件がございません。

注意点

採択後に下記対応が必要となります。

・補助事業は「モデル事業」として公開することを基本とし、県内の企業DXの推進に協力すること。

・とくしまDX推進センター((公財)とくしま産業振興機構内)の支援を受け、DX推進計画を策定して取り組むこと。

まとめ

弊社はものづくり補助金や事業再構築補助金など多数の支援実績がございます。今後投資を検討されておりましたら、無料相談も行っておりますので是非一度お問い合わせ頂ければと思います。

-

こんにちは、フラッグシップ経営の古川です。

本日は前回のインタビュー記事採択事業者様インタビュー【ものづくり】Vol1が大変好評でしたので、第2弾として掲載いたします。

弊社の補助金サポートを受け事業再構築補助金が採択・交付されたオクツトップ有限会社 川原田 真司 氏にお話しをお伺いました。

今回のインタビュー企業

オクツトップ有限会社は平成10年に設立。プラスチック製品の射出成形を生業とし、静岡県を中心に事業を展開している。

豊富な経験と知識を基に改善提案を繰り返し、顧客満足度を高めている。

ホームページ:https://www.octstop.com/index.html

申請のきっかけは測定機メーカーからの後押し

古川:事業再構築補助金の採択並びに交付決定おめでとうございます。

そもそも補助金を申請されたきっかけは何でしたでしょうか?

川原田氏:申請のきっかけは、測定機メーカーとの商談の際に教えて頂きました。最新鋭の測定機があれば、品質向上や従業員の満足度向上にも貢献できると思っていたが、金額が高価であったため二の足を踏んでおりました。そうした中で、事業再構築補助金の存在を知り、今回挑戦しようと思いました。

補助金申請に不安があったが、フラッグシップ経営の丁寧なサポートのおかげで採択

古川:補助金申請を進める中で当社の対応はどうでしたか?

川原田氏:私自身、過去にものづくり補助金の申請をしたことがありましたが、とても申請が大変で苦労した経験がありました。今回の事業再構築補助金はさらに申請が複雑で大変とも聞いておりましたのでとても不安ではありました。正直コンサルは胡散臭いと感じておりましたが、フラッグシップ経営の丁寧なサポートや、無理難題にも休日返上で対応をして頂いた対応には感謝しております。私たちのペースに合わせた対応をして頂けたのが本当に有難かったです。

技術力で更なる社会への貢献をしていきたい

古川:今後の展望を教えてください!

川原田氏:社名のオクツトップは宇宙語で元素より小さいものを指します。私たちは極めて小さいことでも一生懸命に対応していくことをこれからも続け、ありとあらゆるジャンルに挑戦し続けます。

弊社より川原田氏へ

今回はお忙しい中、インタビューにご協力頂きありがとうございました。

お客様の課題に真摯に耳を傾け、最大限対応できるよう色々な事に取り組まれている姿に熱意を感じました。

今後もご不明な点等ございましたら、いつでもご連絡お待ちしております!

引き続きどうぞよろしくお願いいたします。

-

こんにちは、日野です。

今後の補助金について、少しずつ情報が公開されております。

今回は、この度、新設される「省力化・省人化補助金」に焦点を当てて、ご紹介させて頂きます。省力化・省人化補助金とは

人手不足や物価高騰の影響を受けながらも生産性向上、売上拡大、賃金の引き上げを行う中堅企業や中小企業に対し、省力化・省人化設備の設備投資から、工場等拠点新設などの大規模な設備投資まで幅広い支援を行う補助金です。

設備投資による生産性向上により、人手不足解消や売上拡大、賃上げを行うことを目的としています。具体的には「大規模成長投資補助金」「ものづくり補助金省力化(オーダーメイド)枠」「中小企業省力化投資補助金(カタログ型)」の3パターンの補助金の新設が予定されています。

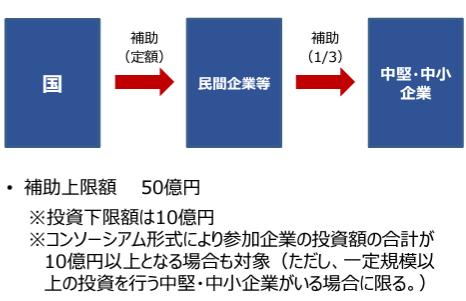

(1)大規模成長投資補助金

・概要:中堅・中小企業が労働生産性の抜本的な向上と事業規模の拡大を図るために行う工場等の拠点新設や大規模な設備投資に対して補助を行う。

・事業期間:交付決定~令和9年3月31日まで。

・公募開始時期:未定

(2)ものづくり補助金省力化(オーダーメイド)枠

ものづくり補助金の「省力化枠」として新設されます。補助上限額が、従来のものづくり補助金と比較すると大幅に引き上げられています。

・概要:中小企業・小規模事業者が生産プロセス等の省力化の取り組みを進める為、個々の事業者のビジネスプロセスに応じたオーダーメイド型の省力化投資に対して補助を行う。

・事業期間:交付決定~令和6年12月10日まで

※事業期間が令和6年12月10日と短期間であり、設備の発注→設備代金の支払い・稼働→実績報告を令和6年12月10日までに実施する必要がある点に注意。・公募開始時期:ものづくり補助金17次公募より。公募開始日は未定。

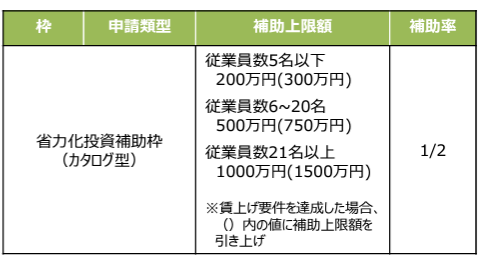

(3)中小企業省力化投資補助金(カタログ型)

事業再構築補助金を再編し、省力化補助枠(カタログ型)として新設される見込みです。

・概要:IoT、AI、ロボット等の人手不足解消に効果がある省力化設備投資に対して補助を行う。簡易で即効性のある投資とするため、汎用製品として「カタログ」に掲載し、カタログからの選択式となる見込み。

・事業期間:未定

・公募開始時期:未定

※全て2023年12月20日時点の情報です。今後変更となる可能性がございます。

補助金は補助金採択後、すぐに入金されるのではなく、交付申請→交付決定→設備の発注→設備代金の支払い・稼働→実績報告を経て、ようやく入金となります。半年後~2年以内に設備導入をご検討されている事業者様は、今から補助金を検討していても決して早過ぎるという訳ではありません。

もし次年度以降での設備投資をご検討の事業者様がいらっしゃいましたら、お気軽に弊社までご相談ください。 -

こんにちは、フラッグシップ経営の橋本です!

本日は過去にご支援させていただき、補助金が入金された事業者様に補助金のアンケートを行ってまいりました。

事業者様:大阪のN会社様

【対話者】

大阪のN会社様:代表者様(恥ずかしいとのことでお顔等は非公開)

フラッグシップ経営担当者:橋本

Q1.今回、補助金を申請されたきっかけは何ですか?

「今まで面倒くさいイメージが強かったから、利用してこなかったが設備メーカーから営業の際に補助金の利用を提案されたので、ダメもとで利用してみた。」

「正直、採択されるとは申請時点では思っていなかったのでクジ引き感覚で支援を頼んでいたよ。」

「そうだったんですね!無事当選しましたね!」

Q2.事業の進捗状況を教えてください。

「研削盤を導入したが計画通り、加工精度も上がりよく活躍してくれている。無事に採択も受けられたし結果として申請をしてよかったかな。」

「売上・利益にも繋がっているということで良かったです!」

Q3.当社のコンサルタントを受けてみた感想や改善点を教えてください。

「手引きを自身で全て読み上げて進めるのは大変だったのでフォローがあり助かった。ただ、前もって準備資料や全体の流れをもう少し教えて欲しかったかな。」

「貴社をご支援した段階ではなかったのですが、現在では様々な点を改善し、見やすいご説明資料の作成等、安心してご申請いただけるよう工夫しております!」

「うちの会社にはこれ以上、設備を入れるところがないけど補助金は使わないと勿体ないよね。周りの会社さん達も利用している人が多いし、機会があればまた使いたいな。今回の機械ももう少し良いのを買えばよかったかもしれないな~。」

Q4.今後の社長の夢や野望を教えてください。

「今の金型製造は昔から様々な製品を扱う中でたどり着いた製品だが、品質面では熱意やプライドを持って日々、事業を行っているよ。」

「設備も建物の規模からこれ以上、増やせないし売上は横ばいで進みたいと考えているけど、より良いものづくりは追究していきたいね。」

-

こんにちは、株式会社フラッグシップ経営の吉川です。

今回は事業再構築補助金の実績報告でよくある差戻し内容についてご紹介させていただきます。

提出資料に不備があった場合や、追加資料を求められる場合に、差戻しメールが事務局から送られてきます。

差戻し内容に従い、資料の修正や追加をして進めていくことで実績報告の承認に繋がります。今回は理由書が求められる事例について挙げていきます。

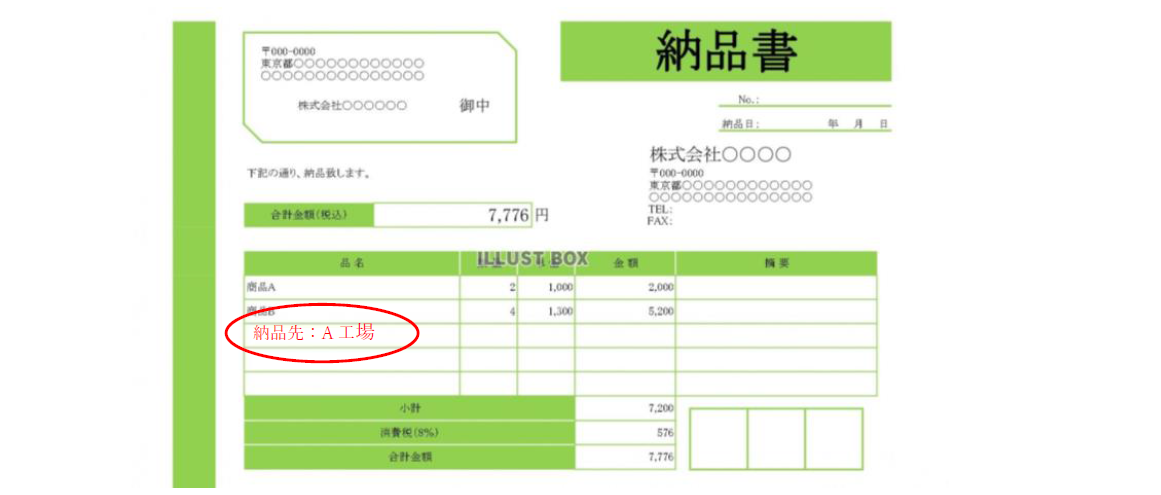

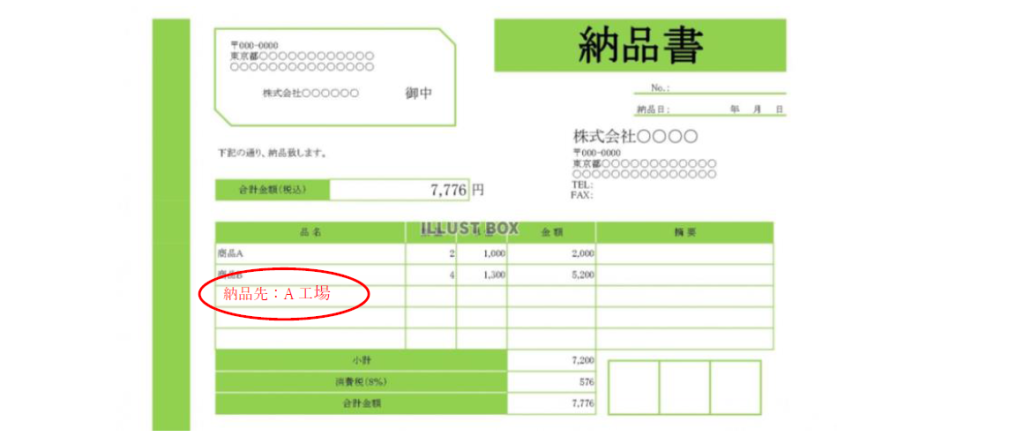

1. 納品書に納品先が記載されていない

補助事業に係わる納品書には必ず納品先が記載されている必要があります。

(補助事業実施場所に納入されていることを確認するため)

納品書が送付された住所の記載があったとしても、「納品先」としての記載がない場合は理由書を求められる可能性があります。

そのため、発行された納品書に納品先が記載されていない場合は、納品書発行業者様に納品先の追記のご依頼、または納品先が書かれていない理由を理由書として提出する必要がございます。

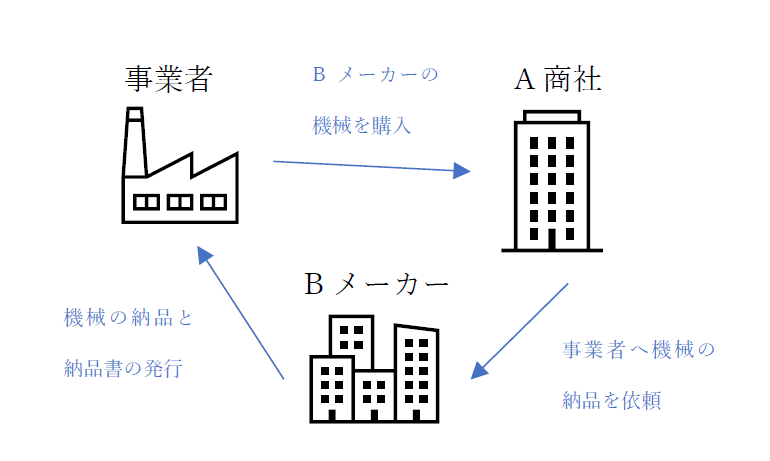

2.注文先と納品書を発行している事業者が違う

こちらは補助事業で購入した設備が、メーカー直送で納入された場合などに起こりうるパターンです。

今回は納品書に係わる理由書についてご紹介いたしました。

それ以外にも差戻し内容は様々ですので、事前に用意できる理由書は作成してから提出すればスムーズに申請が進むかもしれません。

事務局からの差戻し内容についてお困りの事や、ご不明な点等ございましたら、いつでも弊社までご連絡ください。

-

こんにちは、株式会社フラッグシップ経営の古川です。

昨日、日刊工業新聞の記事で、経済産業省・中小企業庁は事業再構築補助金の制度を見直すとの内容がございました。

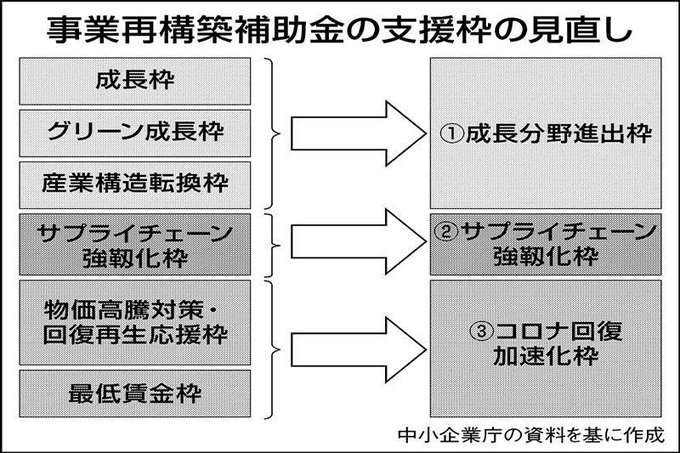

見直しポイントとしては大きく3つございます。

1.現状の6枠から3枠への集約

2.採択・交付・実績の審査にAIを導入

3.事前着手制度の廃止

計画書の使いまわしやサウナなど特定トピックの申請が集中した場合は、更なる審査の厳格化をする模様です。

上記見直しに至った背景としては、11/12に実施された秋の行政レビューを受けてと思われます。

レビュー内容について、ご興味ある方は、以下参考記事にURLを添付しておりますのでご参考頂ければと思います。

※現時点で正式な公募要領は出ておりませんので、新たな情報が入りましたらお伝え致します。

【参考記事】

-

こんにちは株式会社フラッグシップ経営の橋本です。

日経新聞の記事で先日、注意が必要な記事が掲載されておりました。

詳しくは最後に記載させていただいております参照元をご確認いただければと存じます。

内容の要約としましては全国的に「設備の納入待ち」が深刻化しているというものです。

新型コロナウイルスの影響によるサプライチェーンの混乱は未だにその爪痕を残しており、設備の供給は正常化しておりません。

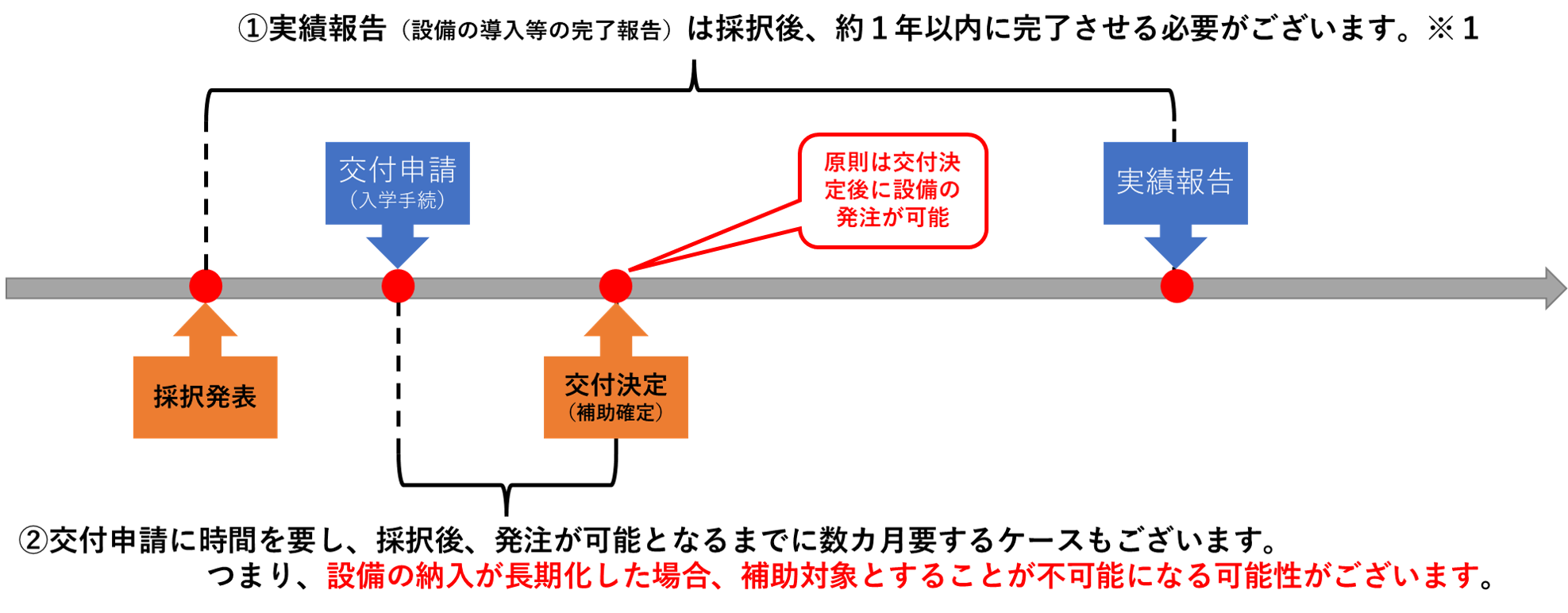

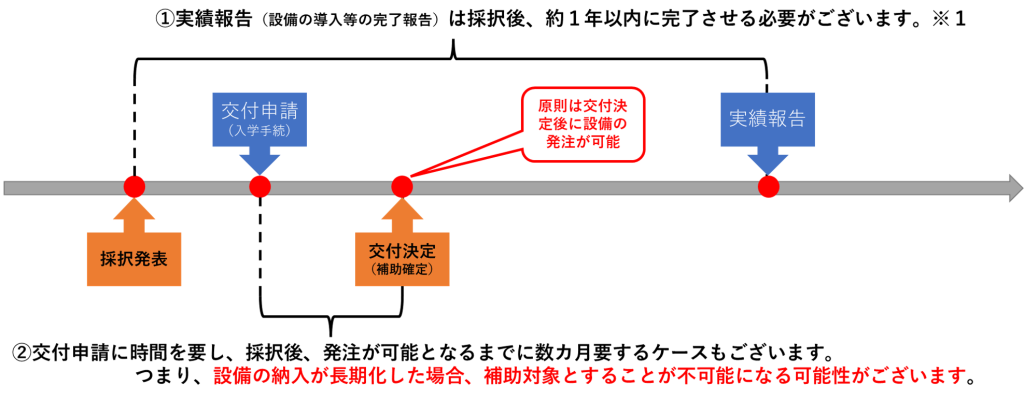

補助金を利用する場合、設備の導入スケジュールは非常に重要であり、期日までに納入が完了しない場合、補助金が取り消しとなる危険性も存在しております。

【設備の発注から納入期限】

※1、申請を行う補助金の種類、枠によって厳密な期間は異なります。

上記の発注可能となるタイミング、設備の導入完了報告を行う期限を鑑みると設備の納入期間が長期化した場合、補助対象外となる可能性がございます。

このため、申請を行う際は設備の納品時期等にもご注意いただく必要がございます。

設備の納入が間に合わない場合の対応方法等もご準備されておりますがスケジュールがご不安な方は是非、専門家にご相談いただければと存じます。

【参照記事】

題 名:生産設備「納入待ち」過去最大 企業の投資意欲に冷や水

出 典:日本経済新聞